中国最难喝饮料,居然一年爆卖56亿?

43分钟前

1.美光离职员工曝还有一波更大的裁员,最快在Q2

2.【芯视野】一线机构纷纷出手,国产线控底盘加速突围

3.韩国将发布新增长4.0战略路线图,涉及半导体、显示等领域

4.AI芯片突然成为热门赛道?英伟达股价目前不断飙升

5.分析师:三星2023年利润将下降70%

6.长安汽车拟与宁德时代成立合资公司,加码新能源电池领域布局

1.美光离职员工曝还有一波更大的裁员,最快在Q2

集微网消息,据台媒经济日报报道,根据美光离职员工透露,美光这波全球精简人数目标以10%为目标,但总部最新的决定,Q2或年底前可能还有新一波的裁员行动,人数可能会高达15%。

美光今(20)日对启动全球裁员行动发表声明,强调存储器产业市况疲弱,人员精简不可避免。美光虽未明确宣布这波共精简多少人及幅度,但强调已透过自愿离职、特定人员工精简等方式精简全球员工人数,包括暂停发放2023年财务年度奖金,高阶主管也同步减薪。

据了解,有不少即将退休的美光主管,恰好选择这波自愿离职潮,因为公司提供的离职条件优于劳基法。半导体厂商表示,美光这波大裁员可能给对手台积电提供输送人才的机会。

(校对/赵月)

2.【芯视野】一线机构纷纷出手,国产线控底盘加速突围

集微网报道 (文/王丽英) 如果说电动化是新能源汽车变革的上半场,那么智能化无疑将是下半场变革的核心。作为汽车智能化的终极目标-自动驾驶要想落地实施,线控底盘是其中离不开的一项关键技术。

最近,一则小米子公司投资线控底盘企业千顾科技的消息引发热议,毕竟,小米造车正在关键推进期,围绕汽车领域的一举一动自然备受关注,事实上,小米产投在去年就曾领投同为线控底盘企业的同驭汽车。

除小米产投外,其他一些头部投资机构也纷纷出手线控底盘领域,多家创业企业都拿到了不菲的融资,线控底盘技术上车有望迎来加速期。

自动驾驶的基石,渗透率有望快速提升

自动驾驶的基石,渗透率有望快速提升

在新的电子电气架构下,汽车执行系统同步发生变革,底盘系统逐步走向智能化、线控化。

汽车线控底盘主要由线控转向、线控制动、线控驱动(包含线控换挡、线控油门)和线控悬架(例如,线控空气悬架)四部分组成。线控底盘使用电信号取代传统的机械、液压或气动等形式来实现车辆的转向、制动和前进等操控。相比传统底盘,线控底盘可以实现对执行机构高效、精准的主动控制,是实现自动驾驶的基石。

从目前的装车量来看,这四部分中,线控油门技术已较为成熟,渗透率接近 100%;线控换挡技术难度较小,目前渗透率也比较高;线控制动与线控悬架技术部分已相对成熟,但装配率较低;线控转向技术仍处于发展中,渗透率极低。

从目前的装车量来看,这四部分中,线控油门技术已较为成熟,渗透率接近 100%;线控换挡技术难度较小,目前渗透率也比较高;线控制动与线控悬架技术部分已相对成熟,但装配率较低;线控转向技术仍处于发展中,渗透率极低。

线控制动是线控底盘的核心,技术难度高。它可实现底盘与车身之间的解耦,更好地适配L3级别以上智能驾驶方案。预计随着高级别自动驾驶车型渗透率不断提升,线控制动有望实现新的增长点。

根据传输介质的不同,线控制动系统可分为电子液压制动系统(EHB)和电子机械制动系统(EMB)。相较于EHB,EMB 完全摒弃了传统制动系统的制动液及液压管路等部件,是真正意义上的线控制动系统,但目前技术成熟度还有待提升。

线控空气悬架是底盘智能化的重要组成部分,可显著提高汽车操纵性和舒适性,在燃油车时代,是高端车型的豪华选项配置。对于电动汽车,线控空气悬架不仅提升驾乘体验,还有助于底盘轻量化,减少能耗提高续航里程,成为众多品牌追求的配置亮点。目前蔚来、理想、小鹏、东风、吉利、红旗、上汽大众均已推出配备或可选配空气悬架的车型。

作为自动驾驶的执行机构,线控底盘的性能好坏将直接影响自动驾驶的使用效果和安全性能。随着自动驾驶向更高级别发展,对感知层、决策层、执行层都提出了更高的要求,要进一步满足响应快、延迟低、精度高等要求。线控底盘通过电信号传导可以实现对执行机构高效、精准的主动控制,实现快速响应,有望替代传统底盘加速上车。

机构预测,2025年我国线控制动渗透率有望达30%以上,市场规模或达200亿元,2022~2025 年年复合增长率43%;2025年我国空气悬架市场有望达331亿元,2022~2025 年年复合增长率69%。

机构纷纷出手,国产力量加速突围

全球线控底盘市场多年来主要由国际Tier 1 厂商垄断,例如,博世、大陆集团、采埃孚、日立等,其中,在线控制动领域,博世的市占率更是超过90%。头部企业在技术研发、市场等方面掌握主要话语权,对本土OEM的开放度较低,导致国内线控底盘技术整体发展缓慢。

随着燃油车向新能源汽车的转型,传统汽车供应链体系正在被打破。尤其是过去两年汽车缺芯事件,推动了国内汽车供应链的自主建设,缺芯使得国内整车企业更重视供应链的安全可控。把握难得的供应链切入窗口期,国内多个线控底盘厂商获得知名整车厂定点,国产线控底盘企业在逐渐崛起。

例如,线控制动领域有拿森科技 英创汇智、同驭汽车、伯特利、比亚迪 、利氪科技、精工底盘、亚太股份、千顾科技等,线控空气悬架领域有保隆科技、中鼎股份、拓普集团等。

资本的嗅觉最敏锐,面对中国在新能源汽车市场产销量NO.1的强大市场背景,线控底盘市场呈现出了诱人的增量应用前景,头部机构纷纷出手,同时,线控底盘赛道涌现出了多家本土创业企业,并获得融资。

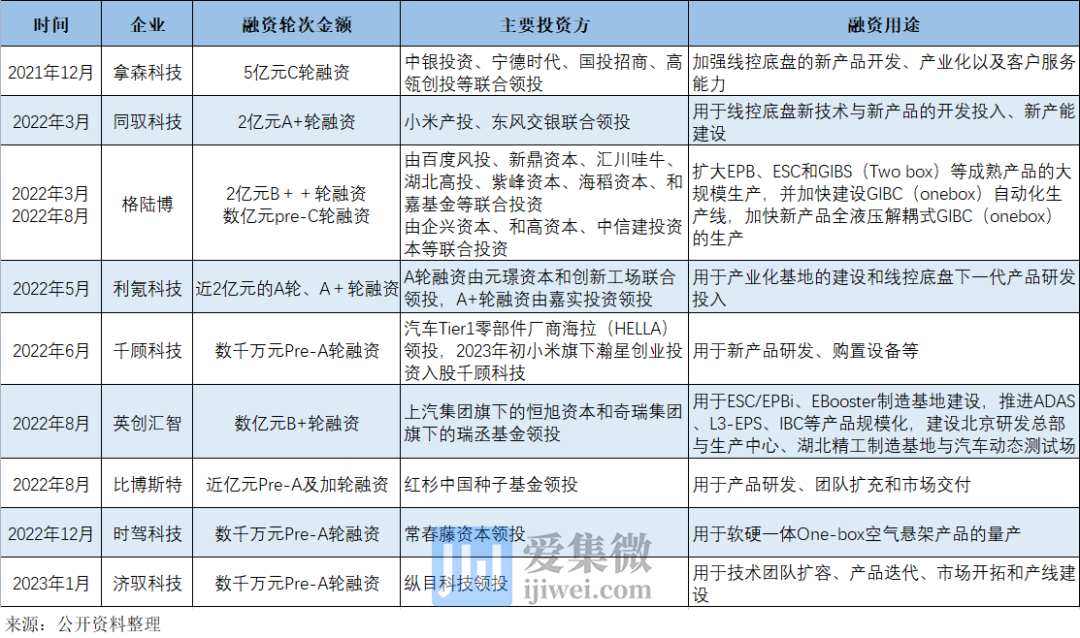

2021年12月,成立于2016年的拿森科技宣布完成5亿元的C轮融资,由中银投资、宁德时代、国投招商、高瓴创投等联合领投,将持续加强线控底盘的新产品开发、产业化以及客户服务能力,实现配套量产规模增长;2022年3月,同样成立于2016年的同驭科技完成由小米产投与东风交银联合领投的近2亿元A+轮融资,将助力其线控底盘新技术与新产品的开发投入、新产能建设。其后,线控底盘领域的初创企业融资接续而来,格陆博、利氪科技、千顾科技、英创汇智、比博斯特、时驾科技、济驭科技等先后拿到产业头部机构的投资。

2021年12月,成立于2016年的拿森科技宣布完成5亿元的C轮融资,由中银投资、宁德时代、国投招商、高瓴创投等联合领投,将持续加强线控底盘的新产品开发、产业化以及客户服务能力,实现配套量产规模增长;2022年3月,同样成立于2016年的同驭科技完成由小米产投与东风交银联合领投的近2亿元A+轮融资,将助力其线控底盘新技术与新产品的开发投入、新产能建设。其后,线控底盘领域的初创企业融资接续而来,格陆博、利氪科技、千顾科技、英创汇智、比博斯特、时驾科技、济驭科技等先后拿到产业头部机构的投资。

尽管有资本护航,又面临应用爆发的黄金时期,但国内的线控底盘企业仍挑战重重。

业内人士指出,线控底盘整体渗透率不高,作为自动驾驶的关键基础,安全性要求苛刻,特别是线控制动技术门槛颇高,国产化率水平极低,国内厂商基本处于从0 到1的发展阶段,亟待整体性能提升,整车企业提供试用上车机会也非常关键。

与此同时,线控底盘行业需要发展出一套统一的行业基准。目前,不同品牌、不同车型底盘性能各不相同,各机构和厂家对线控底盘的评价指标和评价方法各不相同,在自动驾驶系统量产过程中,需要针对不同性能车型进行重复适配开发,造成资源浪费。

在汽车供应链自主可控的大趋势下,以及汽车智能化发展不断向L3等高级别自动驾驶系统升级推进下,国内线控底盘企业唯有以产品技术作为突发点,打破原有线控底盘核心技术壁垒,赢得整车企业及市场认可,才能逐步建立起国产化线控底盘的技术护城河,在这一新兴蓝海市场中获得主导权。

3.韩国将发布新增长4.0战略路线图,涉及半导体、显示等领域 集微网消息,2月20日,据韩联社报道,韩国政府计划年内发布30多个“新增长4.0战略”推进方案,确保未来产业增长动力。

集微网消息,2月20日,据韩联社报道,韩国政府计划年内发布30多个“新增长4.0战略”推进方案,确保未来产业增长动力。

根据路线图,韩国政府计划今年发布15大新增长项目的30多个重点推进方案,仅上半年就制定20多个对策,以加快推进具体课题。

按各领域看,政府将于6月发布“全民人工智能(AI)日常化推进计划”,利用AI服务解决民生问题,为韩版ChatGPT(AI技术驱动的自然语言处理工具)研发完善法制基础,扩大研发民间主导的智慧医疗解决方案。

在战略产业领域,韩国政府将为投资项目落地和新一代技术研发全力提供支援,包括构建大规模半导体园区,研讨国内新一代二次电池生产线,将显示产业列入可享受税收优惠的国家战略技术等。韩国政府将基于此,于3月依次发布加强系统芯片生态环境战略,以及半导体、二次电池、显示超差距战略。

此前,据韩联社报道,韩国政府于去年10月28日发布了国家战略技术培育方案,将半导体、显示器、二次电池等技术指定为“12大国家战略技术”。(校对/赵碧莹)

4.AI芯片突然成为热门赛道?英伟达股价目前不断飙升

集微网消息,在科技行业爆发全面争夺人工智能霸主地位的斗争之际,华尔街已提前押注了谁将是最大的赢家,对此,金融时报对英伟达的AI芯片前景做了分析。

具体来说,就是ChatGPT聊天机器人等“生成式人工智能”系统和Dall-E等图像生成系统所需的先进芯片。

投资者并不是随便押注于一家制造商,英伟达公司的GPU图形处理器在大型AI模型培训市场占据主导地位,其股价今年已飙升55% 。自去年10月以来,公司股价也已上涨了一倍。当时,由于加密芯片泡沫破裂(加密矿商普遍使用其芯片),个人电脑销量暴跌,数据中心芯片产品转型管理不善,其股价一度蒙上阴影。

在人们还难以判断一项新技术的发展前景时,“铁锹式”的投资策略是有道理的。大型科技公司正准备使用昂贵的新型人工智能系统相互对抗,但目前还没有明确迹象表明如何获得持久的优势。

报道指出,似乎可以说,GPU的需求量会很大,这将惠及英伟达,其次是AMD(其股票今年上涨了30%)。除了训练大型人工智能模型之外,GPU也可能更广泛地用于AI推理:将现实世界的数据与训练过的模型进行比较,以提供一个有用的答案。

到目前为止,对于英特尔等制造CPU的公司而言,AI推理一直是一个相对健康的市场。但是Cambrian AI Research的Karl Freund表示,生成系统中使用的人工智能模型对于CPU来说可能太大了,需要更强大的 GPU 来处理。

五年前,人们还远远不能确定英伟达如今的地位。随着机器学习对计算能力的需求呈指数增长,一大批初创企业涌现出来,制造专门的人工智能“加速器”。这些所谓的ASIC专用集成电路旨在以最有效的方式执行一项任务,为密集型数据处理操作提供了一种更好的方法。

然而,关于GPU将无法匹配这种专用硬件的预测已被证明是错误的,英伟达仍然处于领先地位。这在很大程度上要归功于Cuda软件,该软件用于在公司的 GPU上运行应用程序,将开发人员与英伟达芯片绑定在一起。

英伟达还有一款新产品,采用其新型的H100芯片,将适时投放市场。这个新产品是专门为转换器而设计的,这是语言和视觉模型最近取得的重大进步背后的人工智能技术。对于ASIC的设计者来说,这样的底层架构的变化很难处理。重新设计每一代新芯片成本都很昂贵,很难卖出足够的产品来摊销开发成本。

但是竞争将会愈演愈烈。微软成功利用OpenAI研究在生成式人工智能领域取得了早期领先地位,这在很大程度上要归功于它为运行OpenAI模型而构建的专用硬件。这些都是基于GPU图形处理器,但是芯片行业一直在猜测,这家软件巨头现在正在设计自己的人工智能加速器。

如果是这样,它肯定不会是唯一一家这样做的。谷歌八年前决定设计自己的芯片,简称TPU,来处理其最密集的人工智能工作。亚马逊和Meta紧随其后。转换器的想法起源于谷歌,这表明这家搜索巨头至少会优化其最新的芯片,以配合其新的人工智能模型。

另一个迫在眉睫的威胁可能来自OpenAI本身。ChatGPT背后的研究公司开发了自己的软件 Triton,帮助开发者在GPU上运行他们的神经网络。这可能会减少对英伟达公司Cuda软件的需求,这也是将其芯片转变为大宗商品、让OpenAI等开发者有机会在任何硬件上配置自己的模型而迈出的一步。

文章最后指出,如果人工智能市场最终落入少数大型科技公司手中,而且每家公司都有足够的经济激励措施设计自己的专用芯片,那么英伟达的长期前景将受到影响。但该公司以前曾挑战过怀疑者,至少就目前而言,英伟达在科技界最新一轮人工智能热潮中处于有利地位。(校对/周宇哲)

5.分析师:三星2023年利润将下降70% 集微网消息,据BusinessKorea报道,据KB证券分析师表示,预计三星2023年利润为13万亿韩元,同比下降70%,此外今年下半年存储供需将实现动态平衡。

集微网消息,据BusinessKorea报道,据KB证券分析师表示,预计三星2023年利润为13万亿韩元,同比下降70%,此外今年下半年存储供需将实现动态平衡。

分析师表示,考虑到预期的三星芯片部门的损失,我们预测2023年三星利润为13万亿韩元(2022年全年利润为43万亿韩元,同比下降70%);预测2023年第二季度利润为0.6万亿韩元(2022年第四季度为4.3万亿韩元,2023年第一季度为1.1万亿韩元)。

此前有消息称,三星正计划减少采购用于芯片生产的硅晶圆,分析师称,间接减产应该会使SEC DRAM产量减少9%,导致全球DRAM供应下降4%,这有助于今年下半年市场的供需动态。也就是说,三星芯片部门的获利从2023年第三季度开始反弹。

三星电子于2月14日宣布,已决定向三星显示借款20万亿韩元以确保运营资金。该贷款于2025年8月16日到期,年利率为4.60%。根据2021年底的单独财务报表,贷款金额占三星电子股本的10.35%。三星电子持有三星显示85%的股份。分析师指出,此举是不可避免的储备。

此外,三星今年计划的53万亿韩元资本支出大部分将用于韩国国内业务。

(校对/赵月)

6.长安汽车拟与宁德时代成立合资公司,加码新能源电池领域布局 集微网消息(文/白雨轩)2月18日,长安汽车发布公告称,根据业务需要,公司拟与长安新能源、宁德时代共同出资设立电池合资公司。

集微网消息(文/白雨轩)2月18日,长安汽车发布公告称,根据业务需要,公司拟与长安新能源、宁德时代共同出资设立电池合资公司。

公告显示,该合资公司注册资本15亿元,其中,公司出资2.85亿元,持股比例为19%;长安新能源出资4.5亿元,持股比例为30%;宁德时代出资7.65亿元,持股比例为51%。

此前,长安汽车指出,长安新能源是公司“香格里拉”战略的核心载体,承载长安汽车向新能源转型的战略使命。2020年出表是为了增强长安新能源的发展活力,提高其运营效率,增强核心竞争力。本次收购目的是加强长安汽车与长安新能源的战略统筹和资源协调,加速打造长安新能源成为行业领先的数字电动汽车引领者。

另外,长安汽车还透露,2023年长安汽车将陆续推出多款全新新能源产品,覆盖阿维塔、深蓝、全新OX序列、长安品牌、凯程品牌;将加快新能源产能布局,改革供应模式,全力确保每一辆车的生产,保障每一名用户的需求,在全面电动电气化转型的道路上高歌猛进,高质量奔赴新征程。

更多新闻请点击进入爱集微小程序 阅读

1.美光离职员工曝还有一波更大的裁员,最快在Q2

2.【芯视野】一线机构纷纷出手,国产线控底盘加速突围

3.韩国将发布新增长4.0战略路线图,涉及半导体、显示等领域

4.AI芯片突然成为热门赛道?英伟达股价目前不断飙升

5.分析师:三星2023年利润将下降70%

6.长安汽车拟与宁德时代成立合资公司,加码新能源电池领域布局

7.威马汽车产能利用率仅12% 温州工厂全线停摆

8.台积电欧洲设厂三大考验:人力、水电供应与租税费用

9.业内人士:保守看待MCU产业链2023年上半年的发展

10.光速早期投资企业前晨汽车获蔚来资本超亿元B+轮投资

球分享

球点赞

球在看