独角兽日报1205 | 11月份票房收入同比增长近23%;央视:游戏行业凛冬已至;腾讯音乐IPO国际发售首日已获足额认购

2018.12.05

标题所述的语聊房产品是指产品形态/核心功能以8人语音聊天室为主或主要商业模式为语聊房变现(如比心陪练App)的产品,所以像Soul等产品虽然有语音群聊功能,但在该定义下不属于此范畴。

语聊房是一类很吸金的产品模式,从行业格局、竞争趋势以及商业化手段上看,可以视作音频维度的秀场行业。

行业格局:相比于视频秀场,语聊房的行业格局更加分散,目前营收规模最大的语聊房应该是虎牙直播App中的交友陪玩版块,预计2020年可做到20~30亿人民币收入;

竞争趋势:与移动时代秀场直播产品的千播大战类似,语聊房产品也是在不断进行着市场选择与淘汰,每月都有新玩家入场,但现在市场也已经到了一定的衰落期;

商业化:与视频秀场相同,依赖于用户打赏付费,而且对于头部大R用户的依赖更强(大R用户占营收的比重更大)。一般语聊房的月arpu值普遍可以过1000元,视频秀场的月arpu值在500元左右。但作为平台方,语聊房的流水抽成只有十几个点左右,视频秀场的抽成可以在50%左右(近几年随行业竞争加剧,平台抽成有所下降)。

在视频秀场的竞争与淘汰过后,我们发现直播打赏模式下最好的产品模式有两种:

短视频+娱乐秀场直播

游戏直播+娱乐秀场直播

这对于语聊房行业具有一定的指导意义,当前的语聊房市场处于行业大浪淘沙阶段,比心陪练App的“游戏陪玩+语聊房”模式是一种解决方案,行业能否产生更好的解决方案值得研究与探索。

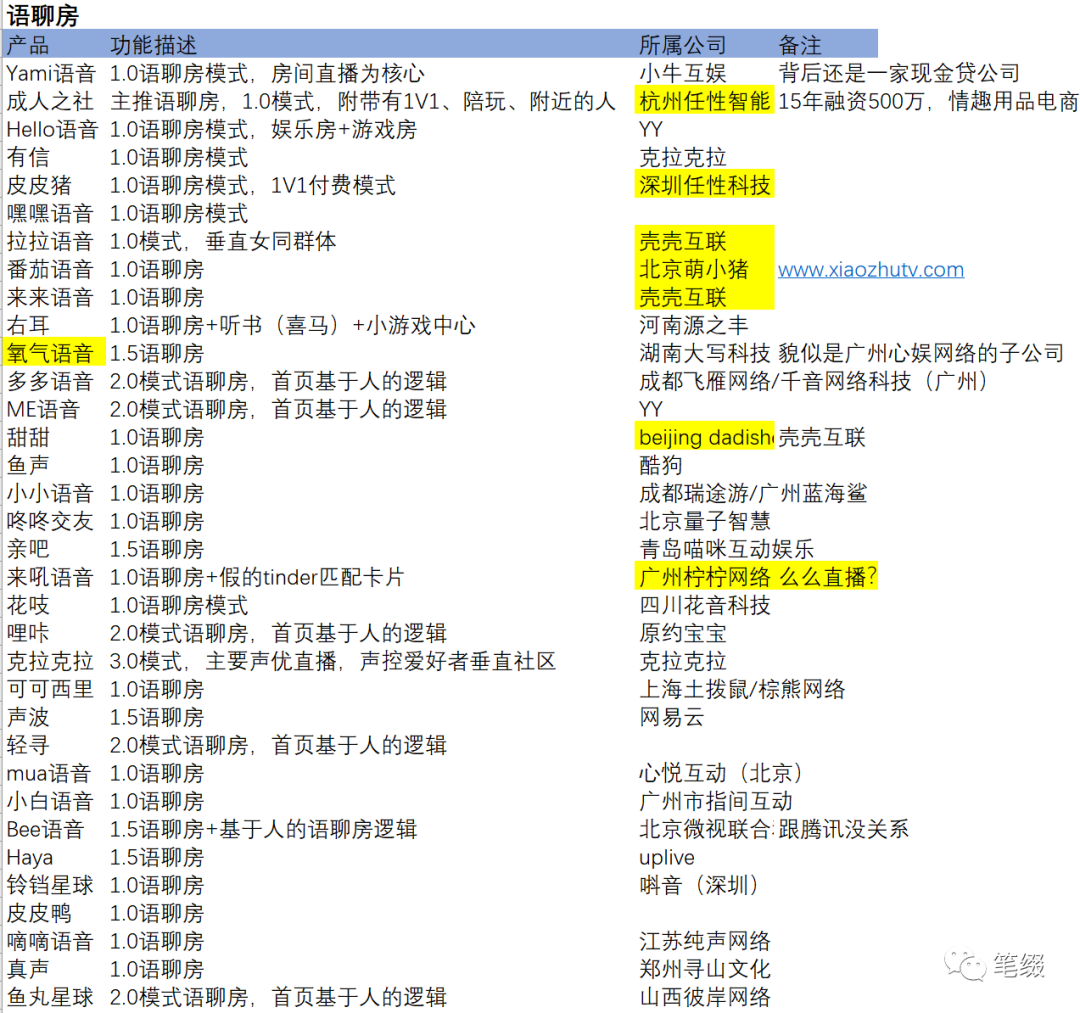

通过对App Store应用商店关键词搜索,以及对行业头部产品的了解及关键词产品推荐,整理出了市场上绝大多数的语聊房产品,以及查询背后的关联公司和股权穿透关系,总结归纳了语聊房产品发展迭代的三个阶段。

1.0时期的传统语聊房模式从产品逻辑上看比较简单,信息流主要为各种类型的语聊房间,将用户直接导向语聊房进行变现。

由于从用户直接到语聊房的路径比较简单粗暴,新用户转化与留存情况不是很理想,随着流量获取成本的提高,传统语聊房模式进入了2.0时期:基于人与社交的逻辑。

2.0时期可视为传统语聊房模式下的一次迭代,产品首页的信息流推送从原来的语聊房迭代成了人(其他用户/主播)。

虽然2.0时期的语聊房模式考虑到了人与社交的元素,希望先做用户与用户/主播间的社交配对,然后再带动用户发现和找到语聊房的玩法,形成更好的转化与留存,但由于产品整体的逻辑还是从强变现的角度出发,用户在产品中的社交感是极弱的,而且会继续被语聊房的强变现玩法清洗,所以2.0时期下的产品并没有突破行业的困局。

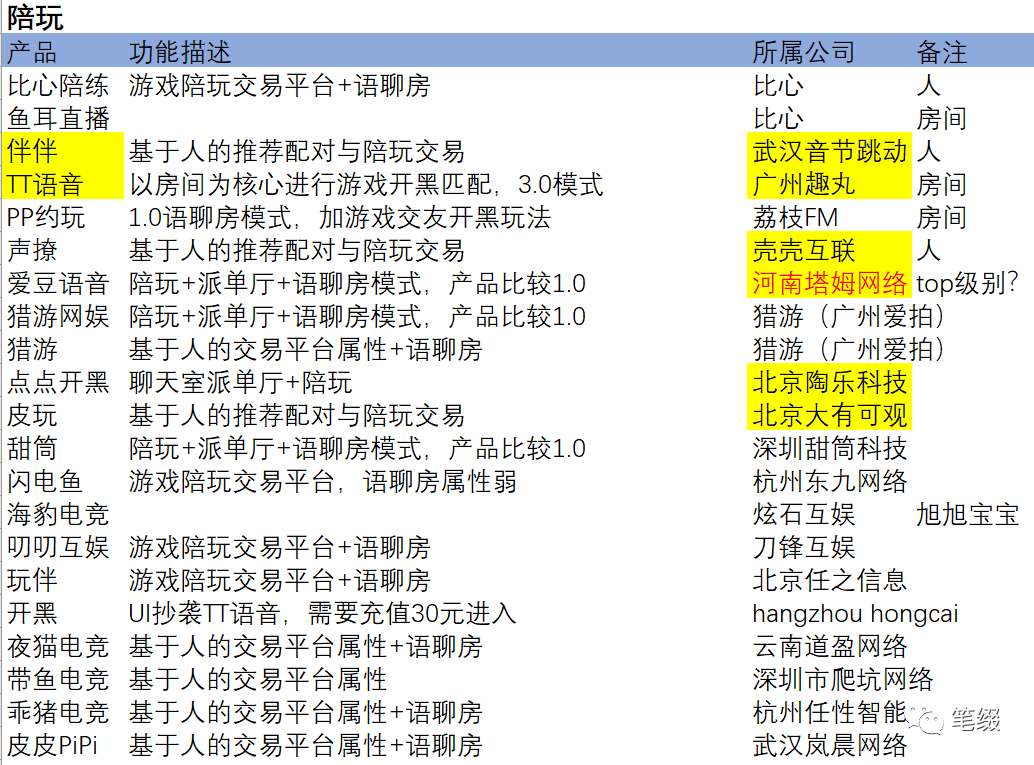

阶段二:游戏陪玩+语聊房模式

游戏陪玩+语聊房模式很像斗鱼虎牙的游戏直播+娱乐秀场直播模式,该模式下的典型代表产品为比心陪练App。通过游戏陪玩进行获客拉新与用户留存,将流量通过语聊房进行主要变现。该模式下诞生了非常多游戏陪玩产品。

但该模式也存在两个问题:

用户规模天花板不高,无法与游戏直播赛道去比较

产品的本质是交易平台,频次不高且非刚需,所以用户的留存水平有限

游戏陪玩+语聊房模式依然需要像传统语聊房模式在流量采买上付出较高的成本。如传统语聊房模式下从用户直接到语聊房的逻辑,迭代到让用户与用户/主播进行社交,再进入语聊房的2.0路径,在阶段二的游戏陪玩+语聊房模式里,一些后入局者也加强了“人”的元素,希望用户是先发现人,然后进行社交并且产生交易/陪玩关系,再进入语聊房变现。

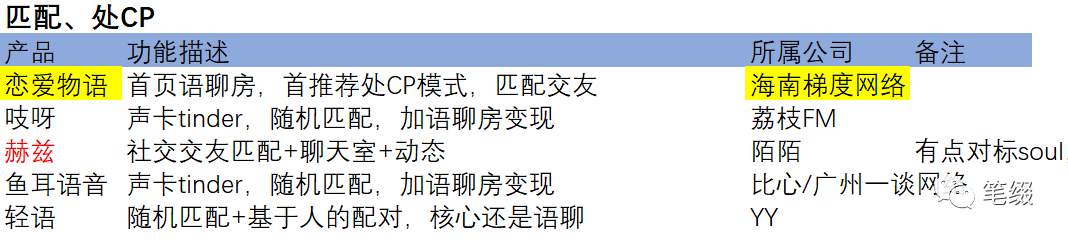

在上述两个阶段的语聊房产品发展过程中,“人与社交”都作为重要元素被引入,但由于对语聊房产品原有的运营思路并未改变,所以在产品突出了人与社交后的效果仍比较有限。简单来说,阶段一和二的语聊房产品在产品端再怎么去强化人与社交的元素,都无法让用户真实有效的产生社交体验,在产品中认识到朋友,这可能需要从产品的源头(产品需求)上去解决,所以产生了第三阶段的语聊房产品,处CP/社交配对+语聊房模式。

该模式下的典型代表产品为恋爱物语App,2019年净利润1亿元左右。该公司在一定程度上解决了语聊房产品商业模式下平台的分成比例极低的问题,该产品的月营收几千万人民币规模,主要是毛利很高。

其产品的主要收入在1V1的礼物打赏。经测算用户收到礼物后提现只能拿到30%的收入(用户提现率30%),虽然该产品的聊天室功能突出,但是公会化极弱,在这一点上可能跟TT语音比较类似(TT的游戏公会很多),都是平台的分成较高。依据QM数据,该产品日活在小几十万规模,且新用户留存情况很好。

根据questmobile数据,处CP/社交交友模式下的语聊房产品(恋爱物语/轻语),次日留存40~50%,7日留存20~30%,显著高于传统的语聊房产品以及陪玩产品,而且dau/mau能达到20%以上。

主打新人群青少年/18~24岁左右群体,以CP关系为切入点,以聊天室/直播间/家族为交流场景,通过用户间打赏进行商业化的产品存在不错的市场机会。

机会点一:原有的语聊房产品(包括比心等陪玩产品)核心大R用户是30岁及以上有收入能力的人群,但随着新人群青少年长大,其可支配收入(来自父母或提早就业)相对可观,原有的语聊房产品并没有覆盖到这一人群;

机会点二:以恋爱物语的产品模型,理论上应该可以做到更大的用户规模,但由于一些原因导致无法将规模做大,所以其中会有众多小产品的发展空间,如近期也看到叫“音对”的处CP+语聊房模式产品出现(从短期做营收产品变现上看);

机会点三:恋爱物语所代表的是新兴一代青少年的社交需求与消费能力,QQ与微信满足不了这代人的全部需求,中间会产生新的产品机会,重走Bilibili以及Snapchat的发展路径,只是其中的解决方案不同(从长期产品价值上看)。

tips:2021.2.4

以语聊为核心功能的产品,在国内发展最好的有两家,会玩和TT语音,如果算上出海的话,还有yalla。这三个产品的显著共性是平台的take rate很高,主要源于用户的打赏(刷礼物)更多处于一种较真实的社交行为,而该行为的产品又与前端的产品模式有关。TT是开黑是玩手游,会玩是桌游是party game。

荔枝本来我挺看好,但IPO后看了2个季度的季报,一塌糊涂,商业模式完全跑不通。本以为前端的音频内容流量到后端的音频直播间变现很合理,但其实这两块的流量是完全割裂的,即荔枝花了大量的钱与人力投入在前端流量获取上,但该流量并不能有效导给后端的直播间进行变现。至于LIZI的股价,没有任何意义,把LIZI看做XRP就可以。

clubhouse能爆是很正常的,除了明星大咖网红大V加持外,原因还有太多人没有接触过语音房这个东西了。语聊房在国内本来一直是小众的东西,在一定程度上也可以算是二次元文化中的一个分支(参考克拉克拉)。我第一次接触比心、约宝宝、伴伴时,沉迷了一两个月,太好玩了(^ ^),虽说语聊房天然带有软色情或者就是ghs的东西,但那只是作为变现手段,本身还是一种内容属性的产品。

所以clubhouse对于国内真正的语聊房行业,尤其是其中的语音公会来说是大利好,将会显著提高行业渗透率?话说今天刚知道一条冷知识,作为声优发达的日本,日本本土在clubhouse之前貌似没有一款纯语聊产品,感觉一片蓝海。