青岛要变身“世界工业互联网之都”?360不简单!

2020.09.21

添信资本,专业资产管理机构和精品投行;

添信学院,系统、前沿的资本市场培训;

并购汪·添资本社群,高端人脉与价值分享平台;

添加微信18519783108为好友,点击上方加关注↑

添信资本与添信学院

12月17日,北京,2017并购汪年度论坛暨并购汪年度榜单发布会倒计时!

投融资、并购交易需求

请微信/电话 小汪185 1966 7158

添信学院:

专题课程+趋势研讨:IPO低通过率&并购重组零高通过率,审核背后的逻辑与真相!

加入会员:前沿会员

请微信/电话 汪老师185 1978 3108

中概股回归、跨境并购放开,未来借壳交易能否星火燎原?

根据小汪@并购汪@添信资本的统计,2017年公布的借壳新预案数量一共为6个,分别为三六零借壳江南嘉捷、国望高科借壳东方市场、领益科技借壳江粉磁材、深装总借壳ST云维、隆基泰和借壳通达动力、银星能源收购银仪风电。

除领益科技借壳江粉磁材已经成功过会外,其他借壳要么宣布终止或是上会被否,要么还在推进当中。

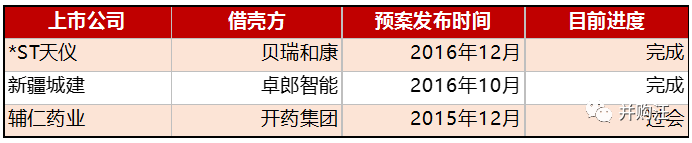

如果将筛选范围扩大,以2016年及之前公布预案而在2017年完成的口径进行统计,那么今年的借壳交易还将包括以下三例:贝瑞和康借壳*ST天亿、卓郎智能借壳新疆城建、开药集团借壳辅仁药业。

小汪@并购汪@添信资本还清楚地记得,2016年公布的借壳交易新预案数量为20个,但今年借壳新预案数量却仅仅为5个,2017年借壳交易明显进一步遇冷。

虽然如此,但2017年的借壳市场还是体现了不少交易创新以及令人振奋的新趋势,比如:

1)出现“产业并购+借壳”的新模式

领益科技借壳江粉磁材,体系了产业整合与借壳一步完成的新模式。这样的借壳也是一种效率更高的模式,未来产业基础较高、业绩较好的上市公司,或许更能吸引同行业的大体量优质公司的青睐与借壳。

2)贝瑞和康、三六零等明星资产闪耀

基因测序界的明星公司贝瑞和康以及互联网巨头三六零,依然选择借壳实现证券化

3)中概股回归借壳迎来破局

三六零借壳江南嘉捷,中概股回归正式破局,这是一个重要的监管政策风向标。未来中概股或将迎来回归潮。

4)仅有1例借壳交易被否决,整体通过率80%

除国望高科借壳东方市场被否决外,其他4例上会的借壳交易均获得通过。相比于IPO十月份之后不到60%的审核通过率,借壳过会几率更高。

根据证监会针对IPO中止审查的最新要求,企业不能以各种原因延期申报材料,不按期报材料可直接被安排上初审会和发审会。这会导致IPO否决率进一步上升,被否的企业在未来转而选择借壳吗?如果再叠加中概股回归借壳的放开,未来借壳是否会形成星火燎原之势?

小汪@并购汪@添信资本先带大家一起来回顾盘点今年的借壳交易。至于未来借壳交易市场的政策趋势变动,交易方案设计创新,中概股星火燎原的推力与阻力,以及监管尺度与标准变化,小汪将在前沿会员的专栏中更新。此外,更多能说不能说的秘密,也都会只在前沿会员专栏里。

01

2017年新公布借壳交易

今年的借壳新预案一共有6个,其中银星能源收购银仪风电作价仅为1.65亿元,由于累计原则构成借壳,不属于典型的借壳交易,因此小汪@并购汪主要盘点其他5例。

1.1

2017年11月3日,江南嘉捷发布交易预案,拟以资产置换+发行股份购买资产方式作价约504亿元收购三六零,交易构成借壳上市。

借壳标的:三六零免费提供互联网安全和移动安全产品,为用户提供安全的互联网活动接入点和信息内容。在此基础上三六零将业务拓展至互联网广告及服务业务、互联网增值服务、智能硬件业务。

业绩与估值:三六零于2016年实现净利润18.72亿元,交易中2017-2019年承诺净利润为 22亿元、29亿元和 38亿元,交易作价504亿元,对应2017年动态估值为22.90倍。

交易前:江南嘉捷停牌市值为34.93亿元,实际控制人持股比例29.57%。

交易后:江南嘉捷原实控人持股1.74%,周鸿祎持股63.70%,私有化其他财务投资者持股30.42%。2017年12月1日开板时,江南嘉捷总市值3582亿元。原实控人保留了1.17亿的老股,持股市值由10.33亿元增加至61.97亿元。而三六零借壳代价等于3582*5.88%=210亿元。

三六零是“国家大数据协同安全技术国家工程实验室”承建单位,参与多个网络安全实验室建设工作;多次承担国家重大事件网络安全保障工作,通过借壳登录A股市场,有利于三六零在中国进一步拓展网络安全业务。

1.2

2017年7月25日,江粉磁材发布交易预案,拟作价207.3亿元收购领益科技,交易构成借壳上市。

借壳标的:领益科技为精密功能器件制造商,主要产品包括模切产品、CNC(计算机数字控制机床)产品、冲压产品,已经进入了苹果、华为、OPPO、VIVO等著名手机品牌厂商的供应链。

业绩与估值:领益科技2016年实现净利润9.46亿元,2017-2019年业绩承诺为11.47亿元、14.91亿元、18.60亿元,交易作价207.3元,对应2017年动态估值为18.07倍。

交易前:江粉磁材停牌市值133.7亿元,实际控制人持股18.46%。

交易后: 原实控人持股6.41%,摊薄比例12.05%。新实控人持股比例65.29%。复牌后,股价保持在9.73元/股,上市公司市值229.09亿元。新实控人借壳的代价=(100%-65.29%)*229=79.48亿元。实际控制人持股市值从24.68亿元提高至42.32亿元。

领益科技的优质技术、设备,精益生产、品质管理方面的优势可以导入上市公司,全面提升江粉磁材磁性材料业务、帝晶光电及东方亮彩的产品品质和生产效率,并扩大江粉磁材客户范围。

1.3

2017年7月22日,隆基泰和发布交易预案拟作价140.59亿元借壳通达动力。

借壳标的:隆基泰和置业主营业务包括产城综合体开发、社区开发、产城综合体出租及运营、物业管理等,拥有房地产开发二级资质和物业管理一级资质。隆基泰和置业以“深耕京津冀,布局全中国”为发展战略,已成为京津冀地区领先的新型城镇化运营商。

业绩与估值:隆基泰和2016年度实现净利润12.56亿元,17-19年累计实现的净利润不低于59亿元。

交易前:通达动力实际控制人持股比例为29.98%。

交易后:隆基泰和咨询持有上市公司总股本的71.80%

隆基泰和此次借壳属于服务京津冀“一事一议”性质,通过这一次借壳,隆基泰和置业将登陆A股市场。隆基泰和在京津冀区域竞争优势较为突出,积极响应并坚定落实国家京津冀协同发展的整体战略,长期布局保定、秦皇岛、承德、唐山、邯郸、廊坊、石家庄、沧州、天津等京津冀核心城市,借壳完成后有希望迎来进一步发展。

1.4

东方市场于2017年8月21日发布交易预案,拟作价127.62亿元收购国望高科100%股权。这一交易于2017年12月7日上会被否,成为今年首个被否借壳。目前,东方市场宣布仍将继续推进交易。

借壳标的:国望高科是目前国内规模最大、技术最先进的涤纶民用长丝生产企业。

业绩与估值:国望高科2016年实现净利润10.91亿元,业绩承诺为2017-2019年实现净利润不低于11.21亿元、12.44万元、13.67亿元,交易偶在家127.33亿元,对应2017年动态估值为11.36倍。

交易前:上市公司约2亿元净利润。实际控制人持股37.52%,发行前总股本1,218,236,445股,股价5.05元/股,市值61.52亿元。

交易后:上市公司原实控人将持股11.5%,国望高科实控人持有上市公司股份比例为68.30%。

国网高科与东方市场同属于吴江区企业,上市公司实际控制人为国资办,借壳资产为民营企业,这是一个非常罕见的借壳国企混改。

1.5

ST云维宣布于2017年6月作价48.15亿元收购新三板企业深装总,交易构成借壳。这一交易2017年11月20日终止。

借壳标的:深装总主要从事建筑装饰工程的设计与施工,是全国知名的大型装饰企业。

业绩与估值:深装总2016年实现净利润2.36亿元,业绩承诺未确定,交易作价为48.15亿元。

交易前:ST云维停牌时市值为35.13亿元,已破产重整,煤化集团作为控股股东,持股比例为41.91%。

交易后:深装总实际控制人将持有上市公司17.43%股份,煤化集团持股比例下降至16.78%。

深装总为新三板挂牌企业,这一案例是罕见的新三板企业借壳A股上市公司。

02

去年、前年公布预案今年完成的借壳

2015年、2016年公布借壳预案,今年完成的借壳交易共有3例。

2.1

2016年12月,*ST天仪发布交易预案,拟作价43亿元收购贝瑞和康100%股权,交易构成借壳上市。这一交易于2017年4月26日上会获得通过。

借壳标的:贝瑞和康是中国基因测序行业的领军者之一。主营业务为以测序为基础的基因检测服务与设备试剂销售。贝瑞和康曾经被称为“华小”,是基因测序行业第一梯队中的重要一员,受关注程度仅次于龙头华大基因。

业绩与估值:贝瑞和康,2016年实现净利润1.422亿元,2017-2019年业绩承诺为2.28亿元、3.09亿元、4.05亿元,交易中贝瑞和康作价43亿元,对应2017年动态PE为18.86倍。

交易前:*ST天仪停牌市值约为33.45亿元,2016年实现净利润-0.04亿元,连续两年亏损被实施退市风险警示,实际控制人持股比例为58.86%。

交易后:通过老股转让+发股,*ST天仪原实际控制人持股比例下降至12.41%,贝瑞和康原股东持有上市公司70.05%股份。

通过借壳,贝瑞和康作为“纯血统”基因测序的第一家A股企业,领先华大基因率先实现A股证券化。

2.2

借壳标的:卓郎智能业务来源于2013年收购完成的Oerlikon天然纤维纺机业务和纺机专件业务的全部资产和股权。全球范围少数能够提供从梳棉机、粗纱机,环锭纺纱机和转杯纺纱机直至络筒机、并线机和倍捻机的整体解决方案提供商。

业绩与估值:卓郎智能实现净利润4.75亿,2017-2019年承诺净利润分别为5.83亿元、7.66亿元、10.03亿元,交易作价102.5亿元,对应2017年动态估值17.58倍。

交易前:新疆城建停牌市值为44.47亿元,实际控制人持股比例26.56%。

交易后:新疆城建原实控人持股比例下降至1.63%,卓郎智能实际控制人持股45.57%。

卓郎智能2013年跨境收购了Oerlikon,这一交易构成卓郎智能的主要资产。借壳成功过会说明监管对持有海外资产已经达到一定时间的公司型“并购基金”在A股进行证券化的态度是开放的。

2.3

借壳标的:开药集团产品主要覆盖化学药、中成药、原料药三大板块,控股股东辅仁集团持股48.26%。

业绩与估值:开药集团2016年实现净利润6.53亿元,2017-2019年承诺净利润为于7.36亿元、8.08亿元、8.74亿元。交易作价78.09亿元,对应2017年动态PE为10.61倍。

交易前:辅仁药业停牌市值为42.02亿元,2016年净利润0.17亿元、静态市盈率221倍。控股股东辅仁集团持股27.08%。

交易后:辅仁集团持股比例提升至47.99%,募集配套资金完成后持股31.74%。

这一交易属于辅仁药业的控股股东资产整体上市,而且由于公布预案时间为2015年,适用于旧版的重组管理办法,借壳安排了53亿元的募配资金。最终开药集团借壳获得有条件通过,募配资金不得不下调为26.28亿元。

03

小汪点评

3.1

除银星能源外,2017年新公布借壳交易预案数量仅有5例,其中ST云维自动终止、国望高科借壳东方市场上会被否,三六零借壳江南嘉捷、隆基泰和借壳通达动力在推进当中,仅有领益科技借壳江粉磁材成功过会。

而根据小汪@并购汪@添信资本的统计,2016年公布的新借壳交易数量仍然还有20个,比今年的数量要多得多,2017年借壳交易明显进一步趋冷。

为什么2017年新借壳交易数量产生了如此剧减?

主要原因是2017年IPO经历了史无前例的提速,截至11月底发审委共计审核466家企业,这一数字远远大于去年全年的275家。IPO发行加速改变了IPO和并购重组、借壳之间的平衡,成为更有吸引力的证券化方式。

其次仍然与去年重组新规的出台有关。为抑制投机“炒壳”,去年9月份实施的重组新规取消了重组上市的配套融资,提高了对重组方的实力要求,延长相关股东的股份锁定期,重点遏制短期投机和概念炒作。新规的出台无疑是一个标志性的事件,使A股的“借壳”市场发生了翻天覆地的变化。

此外,证监会于去年下半年对“中概股回归”作出表态,中概股回归受阻,而中概股正是借壳交易的主力军。,这些共同导致2017年借壳交易降温。

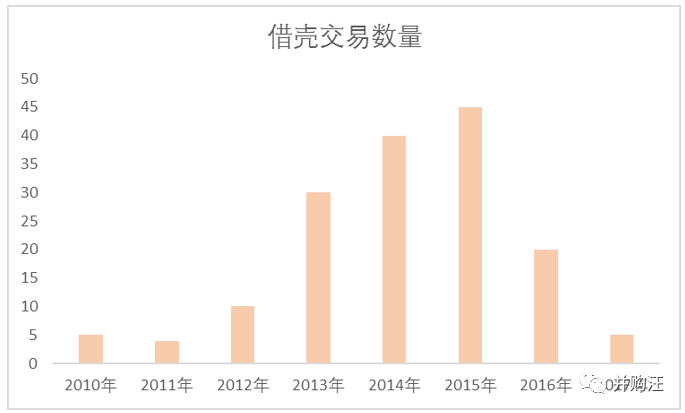

实际上从2010年到2017年,借壳市场经历了一轮由冷趋热,再由热趋冷的轮回。

如下表所示:

1)2010-2011年前后,借壳交易冷清,年度新增借壳交易数量仅为5个。

2)2012年-2015年,借壳交易逐渐升温,2015年顶点时期年度新增借壳交易数量约为45个。

3)2016年之后,借壳交易回归冷却,2017年新增借壳交易重新回到约5个。

这样的热度变化,不仅取决于行业整体证券化率以及行业发展所处的阶段是否产生足够大体量的资产,长期更与中国经济整体处于转型期的背景息息相关。但是回归到并购监管周期,短期内对借壳交易热度影响最大的还是中概股回归、港股回归等并购重组政策变化。在前沿会员的专栏中,小汪@并购汪@添信资本将对政策变动进行及时性的分析和解读,及时更新政策相关影响,在此不再赘述。

3.2

由于新增借壳交易数量大幅减少, 2017年借壳资产的行业分布其实没有体现出明显的趋势。既有来源于电子类、化工类的,又有来源于房地产类、互联网类的借壳资产。在这些借壳资产中,三六零带来了明显的财富效应。

三六零借壳江南嘉捷的交易中,从江南嘉捷公布三六零借壳预案复牌后至12月1日开板时,江南嘉捷收盘价为52.97元/股,对应交易完成后的总股本,市值为3582亿元。由于江南嘉捷原有业务已经置出,三六零的2017年业绩承诺为22亿元,因此这意味着三六零在二级市场2017动态估值在150倍以上。而江南嘉捷股价涨幅也大于500%。

领益科技借壳江粉磁材的交易方案中,领益科技的2017年动态PE为18.07倍。在上会前江粉磁材最后一个交易日的股价为9.73元/股,对应借壳后上市公司总股本,包含江粉磁材原业务以及领益科技的整体估值约为47倍。从预案公布后复牌到上会前,江粉磁材股价涨幅约71.30%。

国望高科借壳东方市场交易中,国望高科根据交易作价计算的2017年动态PE为11.37倍。在借壳预案公布东方市场复牌后,直到借壳上会之前,东方市场股价涨幅约为23.43%。对应借壳完成后总股本,上市公司市值达到249.21亿元,这意味着二级市场给国望高科及东方市场原业务整体的定价是2017年动态PE约为18.89倍。但很可惜,此次借壳上会被证监会否决。

3.3

虽然借壳交易数量下降,但借壳交易方案仍然出现了一定的创新,如领益科技借壳江粉磁材采用的“产业并购+借壳”的交易模式。

上市公司江粉磁材在停牌时市值高达133亿,同时2016年度实现营业收入高达120.52亿元、实现净利润2.34亿元,2017年业绩同比增速更是高达30%。因此江粉磁材绝非一个传统意义上的市值较低、经营困难、面临保持上市地位压力的“壳”公司。

江粉磁材选择作价207.3亿元收购领益科技,交易完成后江粉磁材原实际控制人持股比例由18.46%下降至6.41%,摊薄12.05%股权同时让渡了控制权,领益科技实际控制人将持有上市公司65.29%股份。

以借壳交易上会前最后一个交易日收盘价计算,江粉磁材市值229.09亿元。领益科技实控人借壳的代价=(100%-65.29%)*229=79.48亿元。江粉磁材原实际控制人持股市值从24.68亿元提高至42.32亿元,收益71.47%。

江粉磁材推进这一交易的目的,是领益科技的优质技术、设备,精益生产、品质管理方面的优势可以导入上市公司,全面提升江粉磁材磁性材料业务、帝晶光电及东方亮彩的产品品质和生产效率,同时江粉磁材的客户范围将有所扩大。

未来或许类似的“产业并购+借壳”将越来越多,这种交易某种程度上,才是真正的市场化并购,而非仅仅是“传统的借壳”。江粉磁材这类“借壳+产业整合”式的交易更能体现借壳的优势。

3.4

2016年年初,中概股”和“港股”的回归是借壳的主力军。仅2016年1月份就有3家公司公告中概股相关交易预案。港股回归则在2016年的3月-6月出现高潮,短短三个月内出现3家公司宣布具体回归借壳方案。

大量资产优质、融资体量较大、需求迫切的中概股、港股汹涌而来,加上年初注册制与战略新兴板的相继搁浅,助长了壳交易的量价齐升,将2016年市场炒壳的热情一步步推向了巅峰。

但是在下半年证监会对中概股回归作出表态,虽然没有任何正式文件出台,但此后中概股回归一直未被放行。

直到今年11月份,三六零借壳江南嘉捷,中概股回归终于迎来破局。证监会明确表态: “我会将重点支持符合国家产业战略发展方向、掌握核心技术、具有一定规模的优质境外上市中资企业参与A股公司并购重组”

除此之外,最近有消息指出证监会已经做好准备大力清退IPO堰塞湖,IPO审核速度将进一步加快,对于存在问题拖延上报材料的企业,将直接安排企业上初审会、发审会,这可能会导致IPO否决率进一步上升。如果IPO否决率上升会有利于借壳,甚至很多IPO否决企业也可能在未来再次选择借壳的方式登陆A股。

总之小汪@并购汪觉得,以三六零借壳江南嘉捷为起点,2018年的借壳市场星火燎原的态势还是比较明确的,在现有政策不变情况下,借壳会比2017年明显升温。

小汪@并购汪@添信资本和大家一起期待,在前沿会员包含的专栏中,我们也会进一步跟踪明年中概股回归以及借壳交易的情况,交易方案设计的新变化,并购交易监管的新趋势。除具有实时性的专栏外,前沿会员还享有更重要的会员权益,包括线上分享、线下活动、项目资源对接等权益,欢迎大家加入。

免责声明:本文根据公开资料撰写,并购汪研究中心无法保证公开资料的准确性。在任何情况下,本文不代表任何投资建议。

公众号并购汪,企业家都在看

咨询、顾问服务,资产管理、投资合作

联系方式:partner@ibmawang.com

并购汪·添资本社群

专业、靠谱、开放、互助

添加汪老师好友(18519783108)提交名片

申请群内专业交流/项目资源对接/职业信息

▼

版权声明:本文版权归“并购汪”运营主体所有,转载本文时,需在正文前显著位置标注文章来源且在文末附上“并购汪”公众号二维码并简要说明,否则视作侵权,“并购汪”运营主体将保留追究法律责任的权利。引用观点、数据,请注明来自并购汪研究中心。